“抱團取暖”成主流?長沙首批集中供地中近40%項目為合作開發

即將進入到10月份,長沙的第二批集中拍地大戰在即(競自持租賃成“C位”、嚴審競買資格... 長沙第二批集中供地發生了這些變化)。與此同時,距離長沙首批集中供地也已經過去近4個月。在首批集中成功出讓的33宗地塊中,目前已經有不少地塊開始動工,甚至部分地塊將在國慶迎來售樓部的開放,即將正式面市。

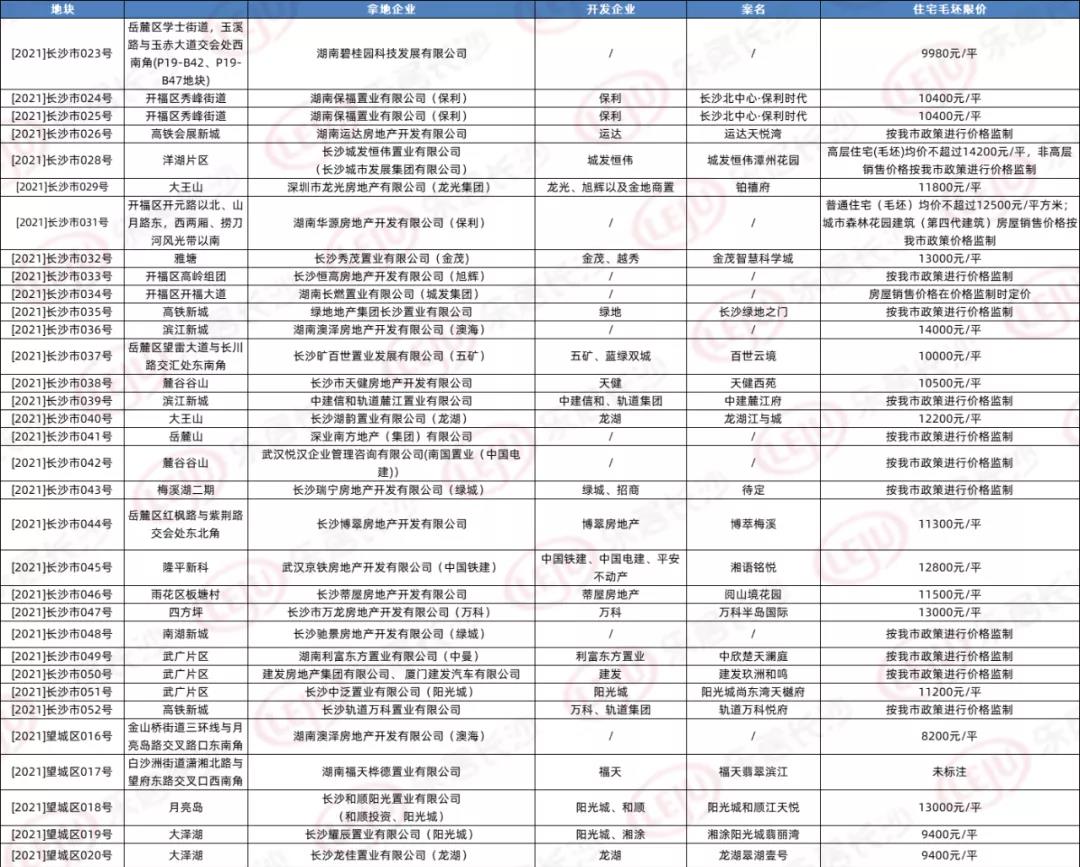

根據樂居不完全統計,截止至9月24日,長沙首批集中供地33宗地塊中已有22宗地塊相繼公布案名,9宗地塊由房企與房企或企業之間聯合開發(1宗尚未公布案名),占比約39%。其中不乏一些重點地塊,如由綠城摘得的梅溪湖二期板塊043號競自持地塊,最終確定由綠城、招商合作開發;由金茂摘得的雅塘板塊032號地塊,最終由金茂、越秀合作開發;由五礦摘得的麓谷谷山板塊037號地塊,最終由五礦和藍綠雙城合作開發。

房企“報團取暖” 合作開發形式近兩年頻現

2016年12月,恒基與旭輝宣布在北城合作開發“恒基旭輝湖山賦”項目;2018年1月,碧桂園與光明地產等宣布共同開發月亮島路04地塊,合作開發“光明碧桂園培文府”;2018年8月,“洋湖G地塊”摘地403天后,龍湖攜手富力、中海三方聯合開發“洋湖之心”項目。三者分工協作,其中龍湖負責商業部分,100%自持運營龍湖天街,并推出“雙鑰匙”的LOFT公寓產品;中海地產主打以“城市湘江公園大宅”為標簽的中海·閱江府;富力則負責打造一線濱水低密小高層的“富力十號”和203米甲級寫字樓富力中心......

而近兩年,隨著房企“三道紅線”政策的出臺,融資困難,資金鏈緊張的大環境下,這種“抱團取暖”得形式變得似乎要比之前更為常見。目前在長沙市場上很輕易就能找出十余個合作開發的項目,其中大部分多為品牌房企的強強聯手,部分是在拿地環節就確定合作,聯合拿地或共同成立一家企業拿地;還有一部分則是在拿地環節之后,另一方公司資金入股,則為合作開發。

合作是為了資金OR資源?背后透露房企生存不易

所謂省錢,自然是與資金有關系。在當下艱難的融資環境和市場環境下,每一家房企的日子都過得相當“緊巴”。如果在前期拿地方面,雙方就確定聯合摘地,那么就可以避免不必要的激烈的土拍過程,從而降低土地成本。如去年2月,佳兆業與天集湘投聯合底價競得的[2021]長沙市001號地塊,合作開發成了“天集容德佳兆業·城市廣場”。

同時,后期運營過程中,資金的壓力和風險也會降低。當然,盈利自然也比不上獨自開發多。但是在當下市場而言,“活下去”可能才是迫在眉睫的,分肉吃總比沒肉吃的好。

而所謂省力,就是雙方互補,各取所長。部分房企“初來乍到”新的城市,對這座城市的風險把控經驗不足,選擇一家深耕本地的房企,對于進入這座城市以及后續在這座城市布局也會降低難度。典型的例子就是,長沙首批集中供地中的龍光集團首入長沙,雖然通過競價拿下了大王山029號地塊,但最終還是選擇了與旭輝和金地商置合作開發。還有藍綠雙城首次進入長沙,也選擇了與五礦合作開發麓谷板塊的037號地塊。

另外還有一種比較特殊的合作模式,就是強勢的資源導入形式,比如軌道資源、土地資源、產業資源等,多為一些房企與國企之間的合作。如在長沙市場上能經常看到的“老搭檔”——萬科&軌道、保利&城發恒偉。眾所周知,萬科前幾年在長沙土地市場上鮮少看到有成功拿地動作。并不是不想拿,而是市場競爭激烈拿不著。自2019年,長沙市軌道交通集團有限公司與長沙市萬科企業有限公司正式達成戰略合作關系后,萬科開始在土地市場上頻現身,多次和軌道集團聯合摘地。如目前即將待售的文昌閣項目萬科瑧灣匯、高鐵會展片區的萬科軌道悅府等。

無論是以上提到的哪種形式的合作開發,背后都透露出了如今房企艱難的生存環境。當下市場調控不斷收緊,房企資金回籠壓力巨大,土地資源又愈加稀缺。從各類市場案例來看,“抱團取暖”或許不失為一個“活下去”的好辦法。未來,長沙樓市上或將有更多房企聯合摘地、合作開發的案例出現,不排除這將成為市場上的一種主流開發模式。當然,對于房企而言,如果想要尋求好的合作伙伴,自身也需要提升內功。畢竟,如果太弱,在市場上和別人一起“分肉吃”的可能性較小,被別人當做“甜點”吃掉的可能性或許更大。

根據樂居不完全統計,截止至9月24日,長沙首批集中供地33宗地塊中已有22宗地塊相繼公布案名,9宗地塊由房企與房企或企業之間聯合開發(1宗尚未公布案名),占比約39%。其中不乏一些重點地塊,如由綠城摘得的梅溪湖二期板塊043號競自持地塊,最終確定由綠城、招商合作開發;由金茂摘得的雅塘板塊032號地塊,最終由金茂、越秀合作開發;由五礦摘得的麓谷谷山板塊037號地塊,最終由五礦和藍綠雙城合作開發。

房企“報團取暖” 合作開發形式近兩年頻現

2016年12月,恒基與旭輝宣布在北城合作開發“恒基旭輝湖山賦”項目;2018年1月,碧桂園與光明地產等宣布共同開發月亮島路04地塊,合作開發“光明碧桂園培文府”;2018年8月,“洋湖G地塊”摘地403天后,龍湖攜手富力、中海三方聯合開發“洋湖之心”項目。三者分工協作,其中龍湖負責商業部分,100%自持運營龍湖天街,并推出“雙鑰匙”的LOFT公寓產品;中海地產主打以“城市湘江公園大宅”為標簽的中海·閱江府;富力則負責打造一線濱水低密小高層的“富力十號”和203米甲級寫字樓富力中心......

而近兩年,隨著房企“三道紅線”政策的出臺,融資困難,資金鏈緊張的大環境下,這種“抱團取暖”得形式變得似乎要比之前更為常見。目前在長沙市場上很輕易就能找出十余個合作開發的項目,其中大部分多為品牌房企的強強聯手,部分是在拿地環節就確定合作,聯合拿地或共同成立一家企業拿地;還有一部分則是在拿地環節之后,另一方公司資金入股,則為合作開發。

合作是為了資金OR資源?背后透露房企生存不易

所謂省錢,自然是與資金有關系。在當下艱難的融資環境和市場環境下,每一家房企的日子都過得相當“緊巴”。如果在前期拿地方面,雙方就確定聯合摘地,那么就可以避免不必要的激烈的土拍過程,從而降低土地成本。如去年2月,佳兆業與天集湘投聯合底價競得的[2021]長沙市001號地塊,合作開發成了“天集容德佳兆業·城市廣場”。

同時,后期運營過程中,資金的壓力和風險也會降低。當然,盈利自然也比不上獨自開發多。但是在當下市場而言,“活下去”可能才是迫在眉睫的,分肉吃總比沒肉吃的好。

而所謂省力,就是雙方互補,各取所長。部分房企“初來乍到”新的城市,對這座城市的風險把控經驗不足,選擇一家深耕本地的房企,對于進入這座城市以及后續在這座城市布局也會降低難度。典型的例子就是,長沙首批集中供地中的龍光集團首入長沙,雖然通過競價拿下了大王山029號地塊,但最終還是選擇了與旭輝和金地商置合作開發。還有藍綠雙城首次進入長沙,也選擇了與五礦合作開發麓谷板塊的037號地塊。

另外還有一種比較特殊的合作模式,就是強勢的資源導入形式,比如軌道資源、土地資源、產業資源等,多為一些房企與國企之間的合作。如在長沙市場上能經常看到的“老搭檔”——萬科&軌道、保利&城發恒偉。眾所周知,萬科前幾年在長沙土地市場上鮮少看到有成功拿地動作。并不是不想拿,而是市場競爭激烈拿不著。自2019年,長沙市軌道交通集團有限公司與長沙市萬科企業有限公司正式達成戰略合作關系后,萬科開始在土地市場上頻現身,多次和軌道集團聯合摘地。如目前即將待售的文昌閣項目萬科瑧灣匯、高鐵會展片區的萬科軌道悅府等。

無論是以上提到的哪種形式的合作開發,背后都透露出了如今房企艱難的生存環境。當下市場調控不斷收緊,房企資金回籠壓力巨大,土地資源又愈加稀缺。從各類市場案例來看,“抱團取暖”或許不失為一個“活下去”的好辦法。未來,長沙樓市上或將有更多房企聯合摘地、合作開發的案例出現,不排除這將成為市場上的一種主流開發模式。當然,對于房企而言,如果想要尋求好的合作伙伴,自身也需要提升內功。畢竟,如果太弱,在市場上和別人一起“分肉吃”的可能性較小,被別人當做“甜點”吃掉的可能性或許更大。

(來源:長沙樂居)

責任編輯:fxl

掃一掃在手機打開當前頁